- · 來(lái)源 ·

- 信網(wǎng)

- · 作者 ·

- · 責(zé)編 ·

- 古德

- 用手機(jī)或平板電腦的二維碼應(yīng)用拍下左側(cè)二維碼,可以在手機(jī)繼續(xù)閱讀。

方便貸款還是增加成本?“銀保貸”產(chǎn)品待規(guī)范

信網(wǎng)1月20日訊 為15萬(wàn)元的貸款背上9萬(wàn)多元的保費(fèi),這是莫先生在陽(yáng)光財(cái)產(chǎn)保險(xiǎn)股份有限公司青島分公司辦理業(yè)務(wù)時(shí)的遭遇。無(wú)獨(dú)有偶,王先生在陽(yáng)光保險(xiǎn)青島李滄區(qū)書(shū)院路門(mén)店辦理貸款業(yè)務(wù)時(shí)同樣也被要求購(gòu)買(mǎi)一份保險(xiǎn),結(jié)果貸款5萬(wàn)元的同時(shí),卻又要另外支付3萬(wàn)多元的保費(fèi)。銀行貸款、商業(yè)保險(xiǎn),這兩個(gè)業(yè)務(wù)看起來(lái)并沒(méi)有關(guān)系。實(shí)際情況是,那些無(wú)法直接從銀行申請(qǐng)到貸款的人,如今可以憑借一份保單從銀行借走幾萬(wàn)到百萬(wàn)不等的金額。當(dāng)有了保險(xiǎn)公司兜底,借錢(qián)就真的這么容易了嗎?信網(wǎng)(0532-80889431)為此展開(kāi)了調(diào)查。

保險(xiǎn)能增信進(jìn)而能貸款 “銀保貸”就是這樣出現(xiàn)的

在行業(yè)內(nèi),有種通過(guò)保險(xiǎn)公司向銀行申請(qǐng)貸款的業(yè)務(wù),叫做“銀保貸”。這種業(yè)務(wù)大多是貸款客戶(hù)在信用不達(dá)標(biāo)的情況下,通過(guò)購(gòu)買(mǎi)保險(xiǎn)進(jìn)行增信。商業(yè)銀行在放款之后,保險(xiǎn)公司對(duì)客戶(hù)的信貸違約進(jìn)行兜底。

據(jù)介紹, “銀保貸”的出現(xiàn)與普惠金融有密切聯(lián)系,并涉及到各個(gè)行業(yè)。在一定程度上說(shuō),“銀保貸”的確為部分企業(yè)和個(gè)人解決了貸款的問(wèn)題。

據(jù)銀行業(yè)內(nèi)人士介紹,“銀保貸”最開(kāi)始面向的是企業(yè)群體,特別是缺少抵押物的中小微企業(yè),后來(lái)這類(lèi)業(yè)務(wù)逐漸開(kāi)始向普通消費(fèi)人群開(kāi)放,各種各樣的信用貸款層出不窮。申請(qǐng)這類(lèi)貸款的客戶(hù)往往有著急切的資金需求,而保險(xiǎn)公司的這類(lèi)個(gè)人貸款保證保險(xiǎn)打著費(fèi)率低、放款快的廣告,也以極快的速度進(jìn)入了貸款客戶(hù)的視線(xiàn)。你有需求,我有辦法,“銀保貸”在對(duì)等的供需關(guān)系中生存下來(lái)。

如今,各類(lèi)第三方機(jī)構(gòu)和互聯(lián)網(wǎng)貸款平臺(tái)為快速申請(qǐng)小額貸款提供了多種選擇,但隨著各類(lèi)“網(wǎng)貸黑幕”的爆出,這種由正規(guī)銀行和保險(xiǎn)公司參與的“銀保貸”業(yè)務(wù)成為了貸款客戶(hù)心目里的“白月光”。特別是當(dāng)各大銀行和保險(xiǎn)公司的官網(wǎng)上光明正大地出現(xiàn)了這類(lèi)產(chǎn)品的介紹時(shí),貸款客戶(hù)自然會(huì)相信“銀保貸”的可靠性。

通過(guò)保險(xiǎn)公司貸款有多簡(jiǎn)單?一個(gè)電話(huà)就能貸出20萬(wàn)

據(jù)信網(wǎng)了解,某銀行是提供“銀保貸”業(yè)務(wù)的商業(yè)銀行之一,在銀行官網(wǎng)上就可查詢(xún)到銀保渠道的不同產(chǎn)品。同時(shí),該銀行認(rèn)可的保險(xiǎn)公司也有好幾家,陽(yáng)光保險(xiǎn)、大地財(cái)險(xiǎn)、人保財(cái)險(xiǎn)、太平洋保險(xiǎn)等公司都在其中。

其中,陽(yáng)光保險(xiǎn)的工作人員表示,這種貸款業(yè)務(wù)實(shí)際上就是大數(shù)據(jù)綜合授信,根據(jù)申請(qǐng)人名下的房屋、車(chē)輛或者商業(yè)保險(xiǎn)、工作職位等信息來(lái)決定信用貸款的額度,在還款上則計(jì)算綜合費(fèi)率,根據(jù)申請(qǐng)人的信用等級(jí)不同,分成0.38、0.58和0.99三個(gè)檔次。

信網(wǎng)也嘗試向其中幾家保險(xiǎn)公司咨詢(xún)辦理該銀行的“銀保貸”業(yè)務(wù)。在信網(wǎng)提供了姓名、年齡、工作、月收入、有無(wú)社保公積金等基本信息后,人保財(cái)險(xiǎn)對(duì)信網(wǎng)提出的貸款20萬(wàn)元的需求給出了非常痛快且肯定的回答:“只要保單給了銀行,銀行一定會(huì)放款的。如果銀行不放款,我們也不收保費(fèi)。”

在這種貸款業(yè)務(wù)中,保險(xiǎn)公司充當(dāng)?shù)氖菗?dān)保人的角色,為那些不能提供抵押物的客戶(hù)增信,進(jìn)而幫助他們獲得銀行貸款。當(dāng)然,保險(xiǎn)公司也不是白出力的,保費(fèi)就是保險(xiǎn)公司向客戶(hù)收取的“利息”。“除了向銀行正常還款付息之外,保險(xiǎn)公司每月收取貸款金額的0.8%作為保費(fèi)。如果提前還清了銀行貸款,保費(fèi)也可以隨時(shí)停止。”

如果按照信網(wǎng)向人保財(cái)險(xiǎn)提出的貸款20萬(wàn)元的需求,每月要付的保費(fèi)為1600元,如果用一年的時(shí)間還清貸款,僅保費(fèi)一項(xiàng)就需要19200元。而在銀行方面,客戶(hù)也需要按月還款——以該銀行一年期、4.35%利率計(jì)算,利息總額約為4743元;但是按照保險(xiǎn)公司工作人員的說(shuō)法,現(xiàn)階段銀行貸款的年化利率多在5%左右計(jì)算,利息總額約為5457元。按照人保財(cái)險(xiǎn)工作人員計(jì)算的結(jié)果,20萬(wàn)元貸款一年還清共需支付利息和保費(fèi)27000多元,其中保費(fèi)占了將近20000元——從計(jì)算結(jié)果看,保險(xiǎn)公司收取的保費(fèi)要遠(yuǎn)高于銀行利息。

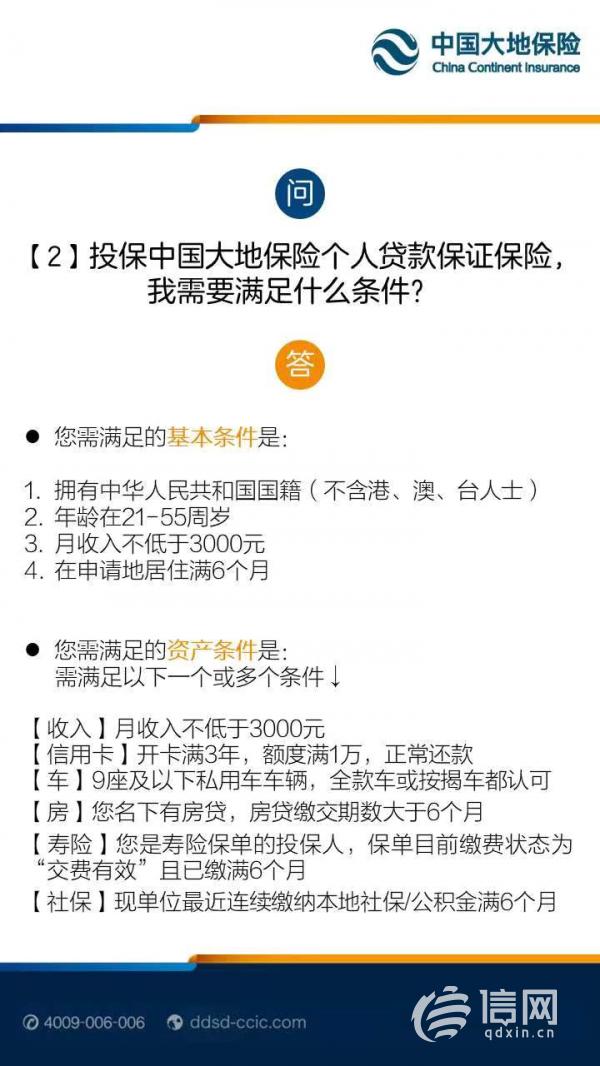

中國(guó)大地保險(xiǎn)也是該銀行“銀保貸”業(yè)務(wù)的合作機(jī)構(gòu)。工作人員雖然沒(méi)有在電話(huà)里保證一定能把錢(qián)從銀行貸出來(lái),但辦理貸款的過(guò)程和手續(xù)也同樣不復(fù)雜。大地保險(xiǎn)對(duì)這種個(gè)人貸款保證保險(xiǎn)的門(mén)檻也不高,只需要滿(mǎn)足月收入不低于3000元、連續(xù)繳納本地社保或公積金滿(mǎn)6個(gè)月等條件之一,就有可能通過(guò)最高5萬(wàn)元的線(xiàn)上貸款。但同樣的,大地保險(xiǎn)也需要客戶(hù)按月支付保費(fèi)和利息,工作人員將兩項(xiàng)費(fèi)用加在一起稱(chēng)之為綜合費(fèi)用,“按照借款1萬(wàn)元算,每月的綜合費(fèi)用在67-132元不等。”

大地時(shí)貸險(xiǎn)截圖( 來(lái)源:信網(wǎng))

用保險(xiǎn)保障貸款可以 但“想貸款就必須買(mǎi)保險(xiǎn)”不可以

受眾廣泛、手續(xù)簡(jiǎn)便、放款迅速,這是“銀保貸”業(yè)務(wù)的特點(diǎn)。正是因?yàn)檫@些特點(diǎn),近年來(lái)申請(qǐng)辦理這項(xiàng)業(yè)務(wù)的客戶(hù)也有了明顯的增加,但隨之而來(lái)的也是投訴數(shù)量的增加。例如貸款客戶(hù)投訴自己在完全不知情之下購(gòu)買(mǎi)保險(xiǎn)的情況也時(shí)有發(fā)生。業(yè)內(nèi)人士告訴信網(wǎng),造成這種亂象的原因之一是銷(xiāo)售人員在開(kāi)展業(yè)務(wù)的過(guò)程中,急切追求業(yè)績(jī)和傭金收入,為達(dá)成保險(xiǎn)合同,未向客戶(hù)如實(shí)告知保單信息。

前文提到的莫先生和王先生都是在陽(yáng)光保險(xiǎn)辦理貸款業(yè)務(wù)后發(fā)現(xiàn)還需承擔(dān)高額保費(fèi),保費(fèi)的數(shù)額甚至占到了貸款金額的一半以上。信網(wǎng)從中國(guó)銀行保險(xiǎn)監(jiān)督管理委員會(huì)青島監(jiān)管局了解到,貸款與保險(xiǎn)是兩項(xiàng)不允許捆綁在一起的業(yè)務(wù),但像“銀保貸”這種業(yè)務(wù)并不能算是捆綁,而是保險(xiǎn)公司為貸款客戶(hù)提供的保證保險(xiǎn),對(duì)于這類(lèi)業(yè)務(wù)所涉及的保費(fèi)基準(zhǔn)費(fèi)率以及貸款的基準(zhǔn)利率,監(jiān)管部門(mén)也都有著明確的限制和規(guī)定。

具體到如何區(qū)分究竟是保證保險(xiǎn)還是捆綁了貸款與保險(xiǎn)這兩項(xiàng)業(yè)務(wù),簡(jiǎn)單說(shuō)就是看這款保險(xiǎn)本身的目的是什么,“如果保險(xiǎn)是為了保障這筆貸款,并且貸款客戶(hù)事先是清楚了解保險(xiǎn)作用的、自愿購(gòu)買(mǎi)的,這種是符合規(guī)定的。但如果是保險(xiǎn)公司或是銀行隱瞞了保險(xiǎn)的作用,或者要求貸款客戶(hù)必須購(gòu)買(mǎi)其他與保障貸款無(wú)關(guān)的保險(xiǎn),貸款客戶(hù)是可以向銀保監(jiān)局投訴的。”

銀保監(jiān)局工作人員所說(shuō)的第二種貸款“捆綁”保險(xiǎn)的違規(guī)情況在一些銀行或保險(xiǎn)公司確實(shí)出現(xiàn)過(guò)。根據(jù)中國(guó)銀保監(jiān)會(huì)的通報(bào),平安銀行北京分行、農(nóng)業(yè)發(fā)展銀行貴州省湄潭縣支行等單位都出現(xiàn)過(guò)強(qiáng)制貸款客戶(hù)購(gòu)買(mǎi)保險(xiǎn)產(chǎn)品的行為。

銀行貸款產(chǎn)品日漸多樣 “銀保貸”并不是唯一選擇

“如果可以,我們也不愿意通過(guò)保險(xiǎn)公司辦貸款,多交的那筆保費(fèi)數(shù)額也不小,完全是額外支出。但是像我這種情況,從銀行根本沒(méi)辦法直接貸款,就算能貸出來(lái),時(shí)間也太長(zhǎng)了,根本耗不起。”對(duì)于這種“銀保貸”產(chǎn)品,一位曾辦理過(guò)這項(xiàng)業(yè)務(wù)的小企業(yè)負(fù)責(zé)人是“又愛(ài)又恨”,雖然要承擔(dān)保費(fèi),但相較于其他魚(yú)龍混雜的網(wǎng)貸產(chǎn)品,他還是更愿意相信“銀保貸”這種形式。

但“銀保貸”業(yè)務(wù)的現(xiàn)狀似乎也并不完全樂(lè)觀。據(jù)了解,2020年第三季度國(guó)家銀保監(jiān)會(huì)針對(duì)銀保機(jī)構(gòu)亂收費(fèi)的情況進(jìn)行了一次全面清查,規(guī)范銀行和保險(xiǎn)公司與第三方機(jī)構(gòu)的合作行為,重點(diǎn)領(lǐng)域覆蓋了小微企業(yè)信貸、制造業(yè)貸款,銀保小額貸款業(yè)務(wù)也受到了更加嚴(yán)格的監(jiān)管,部分銀行已經(jīng)逐步叫停或收緊這項(xiàng)業(yè)務(wù)。

據(jù)《中國(guó)經(jīng)營(yíng)報(bào)》等媒體報(bào)道,2020年9月銀保監(jiān)會(huì)在清理銀保機(jī)構(gòu)亂收費(fèi)的行動(dòng)中,“銀保小額貸”進(jìn)入了監(jiān)管視野。在當(dāng)時(shí)下發(fā)的《關(guān)于規(guī)范股份制銀行與第三方機(jī)構(gòu)在信貸領(lǐng)域業(yè)務(wù)合作的監(jiān)管提示》中,監(jiān)管提到了部分銀行在與三方機(jī)構(gòu)銀保合作業(yè)務(wù)中,存在不承擔(dān)信用風(fēng)險(xiǎn)卻坐收高額費(fèi)用、風(fēng)險(xiǎn)審批形同虛設(shè)、淪為提供資金的通道等情況。

相對(duì)便捷的貸款渠道被收緊,這對(duì)部分貸款客戶(hù)來(lái)說(shuō)并不是個(gè)好消息,特別是一些小微企業(yè)不免擔(dān)心日后會(huì)再次遭遇貸款難、融資難的問(wèn)題。不過(guò)好在銀保監(jiān)會(huì)已經(jīng)聯(lián)合工業(yè)和信息化部、發(fā)展改革委、財(cái)政部、人民銀行和市場(chǎng)監(jiān)管總局等多部委發(fā)布了《關(guān)于進(jìn)一步規(guī)范信貸融資收費(fèi)降低企業(yè)融資綜合成本的通知》,明確要求合理引入增信安排,也不得強(qiáng)制轉(zhuǎn)嫁費(fèi)用。

對(duì)銀行來(lái)說(shuō),在這類(lèi)相對(duì)來(lái)說(shuō)風(fēng)險(xiǎn)更大的信用貸款中,嚴(yán)格審核貸款客戶(hù)資質(zhì),避免壞賬產(chǎn)生,是十分必要的。但從目前銀行的業(yè)務(wù)來(lái)看,辦理貸款保證保險(xiǎn)也不是唯一獲得貸款的方式,中國(guó)銀行保險(xiǎn)監(jiān)督管理委員會(huì)青島監(jiān)管局的工作人員也提到,目前各家銀行均推出了不同類(lèi)型的貸款產(chǎn)品,貸款客戶(hù)完全可以根據(jù)自己的實(shí)際情況來(lái)選擇,不一定非要選擇這種需要保證保險(xiǎn)的產(chǎn)品。

信網(wǎng)首席記者 于曉

大家愛(ài)看

- 1皮筋螃蟹、驢肉摻假……青島通報(bào)10起“旺季問(wèn)題淡季治理”查辦典型案件

- 2茹果橘子罐頭瓶蓋發(fā)霉 生產(chǎn)廠家稱(chēng)可以換貨

- 3吐司吃出毛發(fā) 商家讓顧客刪帖并簽和解書(shū)才肯賠償

- 4不允許使用“零添加”等用語(yǔ) 食品安全新國(guó)標(biāo)亮相

- 5中華工商時(shí)報(bào):企查查用數(shù)據(jù)之力解碼民營(yíng)經(jīng)濟(jì)新圖景

- 6全球首臺(tái)山東智造 AI+3D結(jié)構(gòu)光經(jīng)皮穿刺手術(shù)機(jī)器人獲批

- 7十年婚姻終走散 《甄嬛傳》安陵容扮演者陶昕然宣布離婚

- 8《哪吒2》延長(zhǎng)上映至4月30日 清明檔還有14部電影入場(chǎng)

- 9北京達(dá)芬騎拖欠員工工資和五險(xiǎn)一金不給付 員工只能等待強(qiáng)制執(zhí)行

- 102025年青島自招、中考時(shí)間安排出爐 普高自招5月16日筆試